金銭の貸借を巡るトラブルに悩む人は非常に多いです。

お金の貸し借りは、近しい関係であればあるほど馴れ合いになりやすいので注意が必要です。

交際関係にある男女や友人間だけでなく、夫婦や兄弟、親子など身内であっても、金銭トラブルで泥沼化することがあります。相続問題でも親戚や兄弟姉妹の関係にヒビがはいることがあるのですから、いかにお金が人を狂わせるかが分かります。

そのようなことからも想像できるように、お金の貸し借りは、相手との関係自体を壊してしまう可能性があります。日頃から、安易にお金を貸し借りすべきでないことを心に刻んでおきましょう。

もしSNSやマッチングアプリで出会い、素性のわからないような相手に「お金を貸して欲しい」と言われたら100%詐欺と言ってもほぼ間違いないでしょう。もしそのような相手に言われた時は、冷静になって対処しましょう。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3b004ba9.b158f866.3b004baa.3d025569/?me_id=1278256&item_id=23180153&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F6722%2F2000014486722.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

お金が必要な理由を確認する

まず、自分に置き換えて考えてみてほしいのですが、お金に困った時にあなたならどうしますか?誰にお金を借りますか?

あなたに借金のお願いをするというのは、余程の緊急事態で本当に困っているか、借りることに慣れていてお金の貸し借りを軽く考えているかのどちらかと考えて良いでしょう。

もし相手が彼氏やパートナーの場合は、お付き合い自体を考え直すきっかけになる可能性もあります。お金に対する価値観は、それまでの生活環境や経験、性格などによっても異なりますが、もし人から軽くお金を借りるタイプであれば、縁を切ったほうがあなたのためだと思います。

お金のお貸し借りというのは、それだけ大事なことであることを覚えておきましょう。

用途別の確認ポイント

もしお金を貸す場合は、相手が何のためにお金が必要なのかを必ず確認しましょう。その用途別に確認ポイントを整理します。

- 借金やローンの返済のため

どこへの借金返済なのか確認しましょう(銀行、クレジットカード、消費者金融 etc)。

いくらの借金をいくらずつ、いつまでの返済予定なのかを確認し、借入証書や返済スケジュールも見せてもらうようにしましょう。特に、金額が大きい場合は必須です。 - 家賃など生活費の工面

家賃などは固定費ですので、通常は想定内の費用です。勤めていた会社の倒産やリストラによって、突然収入がなくなってしまったというケースもあるかもしれません。まず、なぜ今月は足りないのか理由を聞いてみましょう。 - 車や家など大きな買い物の頭金(借金または共同出資)

住宅購入であれば、頭金なしで住宅ローンを組めないのかなど、事情をよく聞きましょう。車の場合も、頭金なしでもローンを組むことはできると思いますので、なぜその選択肢がないのかを確認してみましょう。

どちらも人生では大きな買い物なので、そのための借金や共同出資を相談されたあなたは特別な関係なのでしょう。とはいえ例え夫婦や親でも大金を出す場合は借用書を用意するべきですし、内容もよく確認してください。

購入予定の車や物件については一緒に見に行ったり商談にも同席し、頭金の額や支払先などの情報はしっかりと確認しましょう。 - 仕事・事業でのトラブル

業務上のトラブルを理由に借金の相談を持ちかけるのは、詐欺がよく使う手口なので慎重に対処する必要があります。まずはトラブルの内容をよく聞いて、不明点があれば必ず確認してください。

会社員の場合は(その会社に間違いなく所属されていることが前提です)、そもそも外部の人間にお金の工面を相談すること自体が不自然です。会社の方と確認や相談はしたのか、何故できないのかと聞いてみてもよいでしょう。また、所属する会社について調べてみることをお勧めします。もし社名を明かさなかったり、名刺をくれないような相手であれば注意してください。

会社の経営者や個人事業主の場合は、取引先の金融機関に相談をしたのか、制度融資は受けられないのかなど聞いてみましょう。また、利息は少し高くなりますが、迅速な融資を受けやすいビジネスローンを検討する方法もあります。

(参考)ビジネスローンおすすめ一覧比較【2023年保存版】審査甘い個人事業主に人気のビジネスローンはあるのか? - 不動産やFXなどの投資のため(借金または共同出資)

投資目的の共同出資や元手を借金するということ自体が、警戒すべき内容だと思います。仕事のトラブルと同様に詐欺がよく使う手口です。もしあなたが不動産投資やFX投資の知識がないなら、安易に話に乗らないでください。

通常投資話の場合、あなたに対して「いい話がある」「儲かる話がある」「一緒に儲けよう」などと誘ってきていると思います。損をしたくなければ、その手の話には一切乗らないよう徹底しましょう。

なぜなら世の中においしい話、うまい話などはないからです。そういう話の裏には必ず何か悪いことがあると思ってください。

もし話の内容を聞いて信用できると思った場合は、不動産投資なら証書契約を、FXや暗号資産なら業者名を必ず確認してください。その業者が実在しているか、日本で登録を受けていない違法な業者ではないかなど、しっかりと事前確認をしましょう。 - 冠婚葬祭や旅費など急な出費のため

冠婚葬祭なら誰なのか(複数なら全て確認)、旅費ならいつ何のためにどこに行くのかを確認しましょう。お金を貸す以上は、自分が何のためにお金を貸すのかまできちんと把握しておくようにしましょう。 - 病気のため治療費や手術代

自分自身の病気でなくても、家族の病気を理由に相談してくるケースがあります。まずは病院名と、誰が何という病気でどんな治療、またはどんな手術のために必要なのかを確認しましょう。 - ギャンブル、酒、遊びのため

このような理由であれば基本的には断って良いと思います。少額を定期的に無心するようになる典型なので、相手を甘やかさないことがあなたのためにも大切です。

上に挙げた用途別の確認点が全てではありません。状況によってポイントは異なると思いますので、そのケースに適した内容を確認するようにしましょう。

お金の用途を確認した後になんとかお金を貸して助けたいと感じた場合、自分が貸す選択をする前に一度、事項で説明するような国や自治体の制度なども利用できないか確認してみましょう。

公的な貸付制度を提案する

公的融資制度は、低所得者や高齢者、障害者などが健康的な最低限度の生活を確保できるよう、国や自治体が無利息または低金利で個人に融資をする制度です。制度の詳細はリンクからご確認いただけます。

生活困窮者自立支援制度

「働きたくても働けない」「住む場所がない」など生活に困っている方のための「生活困窮者自立支援制度」は、高齢者、障害者、児童といった特定の対象者だけでなく、経済的に困窮し最低限度の生活を維持することができなくなる恐れのある方を対象とした包括的な支援制度です。

母子父子寡婦福祉資金貸付金制度

「母子父子寡婦福祉資金貸付金」は、都内在住で20歳未満のお子さん等を扶養している母子家庭の母、又は父子家庭の父等を対象に資金の貸付けを行う制度です。

事業開始資金、事業継続資金、修学資金、技能習得資金、修業資金、就職支度資金、医療介護資金、生活資金、住宅資金、転宅資金、就学支度資金、結婚資金など貸付けの種類が細かくあり、金利も0~1.0%と超低金利です。

なお対象者が母子父子家庭の母・父本人(または団体、寡婦)のものと、子供の場合とがありますのでご注意ください。

総合支援資金制度

「総合支援資金」は、離職・減収により日常生活全般に困難を抱えた「世帯」の生活の立て直しの

ために、継続的な相談支援と貸付を行う制度です。個人ではなく「世帯」を支援することを目的とした制度です。また総合支援資金は生活困窮者自立支援制度と連携して支援が行われます。

教育支援資金制度

「生活福祉資金貸付制度」は、所得の少ない世帯、障害者や介護を要する高齢者のいる世帯に対して、資金の貸付と必要な相談支援を行うことにより、その世帯の生活の安定と経済的自立を図ることを目的とする社会福祉制度です。原則として、修学する本人が資金の借受人に、世帯の生計中心者が連帯借受人となって資金の貸付が行われます。

不動産担保型生活資金制度

「不動産担保型生活資金制度」は、現在お住まいの自己所有の不動産(土地・建物)に、将来に渡って住み続けることを希望する低所得の高齢者世帯に対し、その不動産を担保として生活資金を貸付ける制度です。

共済組合の貸付制度

「共済組合の貸付制度」は、地方公務員が利用できる地方職員共済組合の貸付事業による制度です。自動車の購入、マイホームの取得、罹災後の復旧、医療、教育、冠婚葬祭等による臨時の支出などのために、必要な資金を借りることができます。連帯保証人・保証料・抵当権設定が不要です。

日本政策金融金庫の一般貸付

日本政策金融金庫の「一般貸付」は、個人事業主や中小企業が起業や事業資金のため利用できる貸付制度です。最大4,800万円まで融資を受けることができ返済期間は5年〜10年以内、事業が軌道に乗るまで据置期間が1年〜2年設けられます。

※この制度は生活費ではなく経営をサポートする目的のものとなります。

お金を貸す場合は条件を決める

もしあなたがお金を出すことになった場合は、事前に次に挙げたことを相手と話し合って決めてください。またここで決めたことは、借用書作成の際にも記載しておきましょう。

確認する条件の種類

- 貸与金額について

人にお金を貸す場合、貸す側は暗黙のルールとして「お金はあげるつもりで貸す」くらいのつもりで貸すべきだとも言われています。なぜならお金を借りた側は、人に借りないとどうにもならないほどお金に困っているわけで、返すことも困難になることが多いのが実情です。貸したお金を返済してもらえず、弁護士を立てて法的手段を使わざるを得ないこともあります。

お金を貸す側が「お金はあげるつもりで貸す」というのは、『貸したお金が返ってこないこともある』ということを想定しておく必要があるという意味です。

貸与金額を決める際は、あなたが相手に最悪は『あげてもいいと思える金額』で交渉してください。そのお金を貸すことで、あなた自身が窮地に立たされるようなことがない金額を設定しましょう。

また借りる側の心理として、一度お金を貸してもらえると次にまた困った時も貸してもらえると思ってしまうことが多いです。実際に何度も「これが最後」と繰り返し借金をするケースが多いのです。そのような事態を避けるため、この段階ではっきりと『次は貸せない』ということを告げておくようにしましょう。 - 返済方法と返済期限について

例えあげるつもりで貸すとはいえ、当然返してもらうことを前提にお金をいつまでにどのように返してもらうかは必ず話し合って決めてください。その際は現金手渡しでの返済ではなく、記録の残る「送金」にするようにしましょう。もし現金で返済を受ける場合は、必ず領収書を発行し貸したお金の返済であることを記載するようにしてください。

例えば、

2023年10月31日から2024年9月30日まで毎月1万円を12回にわたってPayPay経由で返済する - 利息について

貸している間の利息についても、あとで揉めないために必ず最初に取り決めましょう。基本的に個人間の貸し借りでは無利息で問題ありません。しかし、もし利息を設定しないで返済期限も決めていない場合は、貸した側から借りた側に贈与したと捉えられてしまうことがあるので注意しましょう。返済期限や返済方法を決めてきちんと返済されていることがわかれば、無利息でも借入であれことを証明できます。

また、もしお金の貸し借りで利息を設定した場合、その利息(雑所得)のみ課税の対象となることを覚えておきましょう。もしも無利子で貸している場合は、課税の発生しません。 - 担保や連帯保証人について

「個人間の貸し借りで担保や連帯保証人?」と思うかもしれませんが、それによって相手から返済をしてもらいやすくできますし、もし返済されない時にも、連帯保証人やそれ相応の担保があれば貸す側にとってもリスクを下げることができます。お金を貸す前に、その点もどうするか話し合って決めておくと良いでしょう。

例えば、

担保:10万円貸す場合の担保として、売却したら10万円程度になるようなアクセサリーや服、時計、パソコンなどを預かる

保証人:20万円貸す際に、借りる側の姉が連帯保証人となる - お金の渡し方について

貸すお金の渡し方も確認しましょう。特に少額の場合などは現金で手渡ししてしまいがちですが、本当に渡したかどうか痕跡が残らないというデメリットがあります。後々トラブルを避けたいのであれば、記録の残る「送金」を選ぶようにしましょう。どうしても現金で渡して欲しいと言われた場合は、二人っきりの時ではなく立ち会って証人になってくれる人を探しましょう。

贈与税がかからないように注意する

前項の「利子について」でも記載しましたが、お金を貸す際に、もし利息や返済期限を決めていない場合は、貸した側から借りた側に贈与したと税務署が判断してしまう可能性があります。

もし贈与とみなされてしまうと、年110万円を超えている場合は借りた側に贈与税がかかるので注意しましょう。

そのため例え親子でも個人間の貸し借りは、借用書を作成が贈与でないことの証明にもなります。さらに貸し借りや返済は共に、現金手渡しでなく銀行口座振込などで行うことで税務署から贈与とみなされにくくなります。

借用書(契約書)を作成する

お金の貸し借りは口約束だけでも金銭消費貸借契約が成立するので、借用書を作成しなくても貸し借りが可能です。しかし口約束だけの場合、後々トラブルになることが少ないのが実情です。

そのため個人間のお金の貸し借りの場合も借用書を作っておけばそれが証拠となるので、後付けでも作成することをお勧めします。

ところが借主と近しい関係であればあるほどお互いの信頼関係があるので、「信用していないと思われるのではないか?」「関係が壊れるのではないか?」などと心配してしまい、借用書のことを言い出しにくいかもしれません。

しかしもし曖昧にしたまま借用書なしでお金を貸した場合、後でお金が返ってこなかった時に、もっと深刻な関係にヒビがはいるようなトラブルになる可能性を想像してみて欲しいです。

例え親子や夫婦、兄弟であっても、お金を貸す場合は簡単でもよいので借用書を書いてもらうものだと記憶しておいてください。借用書を承諾しないようならお金は貸さない、というぐらい徹底すべきことです。

それは相手との関係を拗らせないためにもですが、もし相手が詐欺であった場合は抑止力になります。詐欺師にしてみれば、お金を手に入れる前に担保だの銀行振り込みだの借用書だのと言われたら、成功率が下がりますし面倒くさくなって、他のターゲットを物色する方がいいと気が変わることでしょう。

とはいえ詐欺はその方法で100%抑止できるということではなく、中には借用書に承諾されるケースもあると思います。しかしそんな場合も、借用書の有無が大きく状況を変えてくれるは間違いないです。

借用書の種類

個人間でお金の貸し借りをする場合は、それを証明する書類として次の2種類があります。どちらでも法的効力に違いはありません。

| 借用書(金銭借用証書) | 借主が主体となって作成する書類。 借主が書類へ署名押印をし、貸主が原本を保管する。 |

| 金銭消費貸借契約証書 | 貸主と借主が共同で作成する契約書。 二通作成して両者が署名捺印し、貸主と借主それぞれが保管する。 |

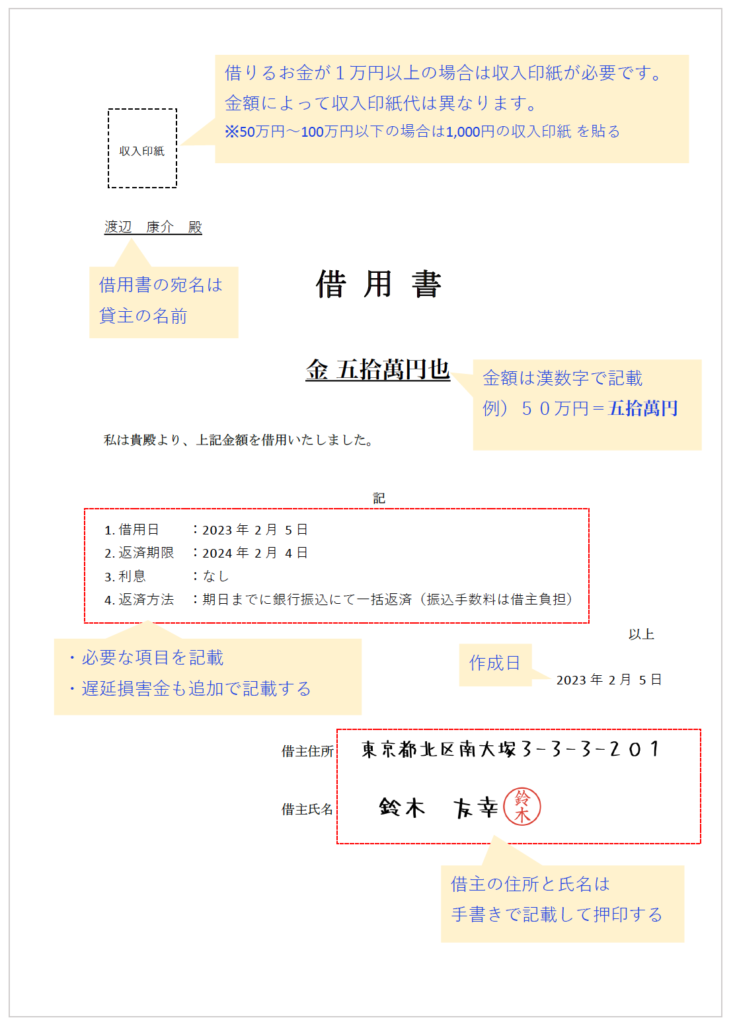

借用書の書き方・記載する内容(個人)

借用書に法的な効力を持たせるためには、以下の項目を記載する必要があります。

- 作成日

- 貸主、および借主の住所と氏名・押印

- 借入れ金額(漢数字で記載する)

- 借用日

- 返済期日

- 返済方法(なるべく詳しく記載する)

- 利息(設定する場合、上限は15%)

- 遅延損害金

◇金銭借用書 キット 借用書キット◇

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/38206ad8.45544be1.38206ad9.78e41fa5/?me_id=1333750&item_id=10530168&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fpocketcompany4%2Fcabinet%2F20200124a0520%2Fimg0091%2F1559594-01.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

収入印紙について

借用書に記載された金額が1万円以上の場合、その金額に合わせて原本へ収入印紙を貼る必要があります。

印紙の納税者は借用書作成者(借主)です。金銭消費貸借契約証書の場合は両者が当事者になるので、折半またはどちかが負担という形になります。

また収入印紙を借用書に貼ったら、納税者の印で「消印」を押すことも忘れないようにしましょう。

| 記載された契約金額が | |

| 1万円未満(※) | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

公正証書にすることのメリット

「借用書」を作成することによって、双方で金銭貸借があったことの証拠にすることができますが、必ず債券を回収ができるわけではなく強制執行力はありません。回収するためには法的手段を踏む必要があり、時間やお金もかかってしまいます。

しかし借用書に「強制執行認諾条項」を付けて公正証書化することで、裁判を行うことなく強制執行の手続きが可能になります。

貸与金額が大きい場合や、回収が心配な場合などは公正証書にしておくことも検討すると良いと思います。

<参考リンク>

ケーススタディ 公正証書を作成する流れと必要書類を教えてください[新宿公証役場]

全国公証役場検索

https://www.koshonin.gr.jp/list

借用書を作成せずお金を貸す場合、最低限やっておきたいこと

相手との良好な関係を保ちためにも、自分を守る意味でもお金を貸す場合は借用書の作成を徹底するのが基本です。しかし「信頼できる相手だし」とか、「何らかの事情があってどうしても難しい・・」などというときにはお願いしたいことがあります。

お金を貸す時(渡す時)に「いついつ、誰々に、いくら渡した」と日記やスケジュール表に書き込んでおいて欲しいのです。またはそのメモを自分宛にEメールで送っておくのも良いと思います。

なぜなら、お金を渡した「そのとき」に書いたということが間接証拠になるからです。

それをする時に何がいいのかあまりピンと来ていなくてもいいので、兎に角やっておいてください。

もし後日トラブルに発展した際に、その意味がわかると思います。

まとめ

今回はお金を貸すことになってしまった場合、最低限しておくべきことについて説明しました。

貸主が借主に借用書を書いてもらうことは決して遠慮すべきことではなく、双方の良好な関係を保つために必要な金銭賃借の契約書と言えるものです。

もし借主が拒否したり渋ったりする場合は、心を鬼にして借金の申し出を却下するぐらいの対応をしましょう。